○檮原町町税の滞納処分の停止等に関する規程

平成23年9月20日

規程第2号

(趣旨)

第1条 この規程は、地方税法(昭和25年法律第226号)に規定する滞納処分の停止(以下「執行停止」という。)に関し必要な事項を定めるものとする。

(執行停止の要件)

第2条 執行停止の要件については、次の各号のいずれかに該当する場合とする。

(1) 地方税法第15条の7第1項第1号による場合 所得及び財産が全くない、又は差押禁止財産若しくは換価価値がない財産等しか所有しておらず、現年度町税が非課税の場合

(2) 地方税法第15条の7第1項第2号による場合 生活保護を受けることとなった場合又は所得及び生活を維持するためだけの不動産はあるが、原則として現年度町税が非課税の場合。ただし、現年度町税が課税されていても、滞納額全額を納付することは、現在の生活状況から困難であると認められる場合で、滞納者の納税に対する誠意かつ納税意欲があると認められるときは、納付可能額を一括又は分割納付させ滞納額の一部を執行停止することができる。

(3) 地方税法第15条の7第1項第3号による場合 滞納者の所在不明期間がおおむね2年以上の場合に適用する。

(4) 地方税法第15条の7第1項第1号及び第5項による場合 滞納処分をすることができる財産がないため滞納処分の停止をした場合において、その徴収金が限定承認されたものであるときその他徴収金を徴収することができないことが明らかである場合

(執行停止の取消の要件)

第3条 執行停止の取消の要件については、次の各号のいずれかに該当する場合とする。

(1) 財産を有した場合

(2) 生活保護が廃止になった場合。ただし、生活保護法適用と同程度の生活状態が続くと思われるときは、執行停止を継続する。

(3) 所在及び財産が判明した場合。ただし、徴収見込みの可否により判断する。

2 執行停止の取消の効果は、執行停止の開始時期まで遡らないため、差押解除の効力は失わないものとし、新たな滞納処分により差押えを行う。

(執行停止の手続)

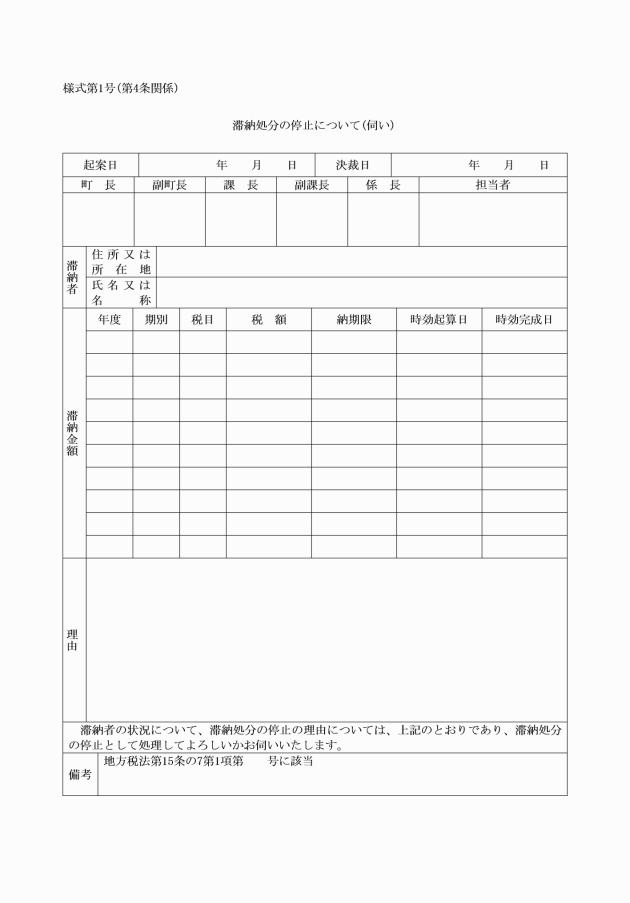

第4条 執行停止の決定は、様式第1号により行うものとする。

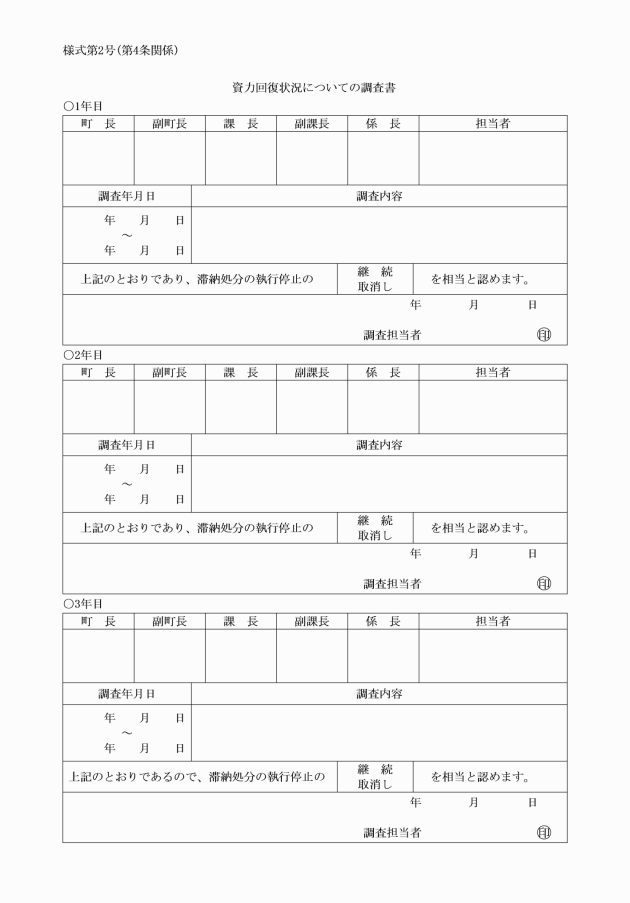

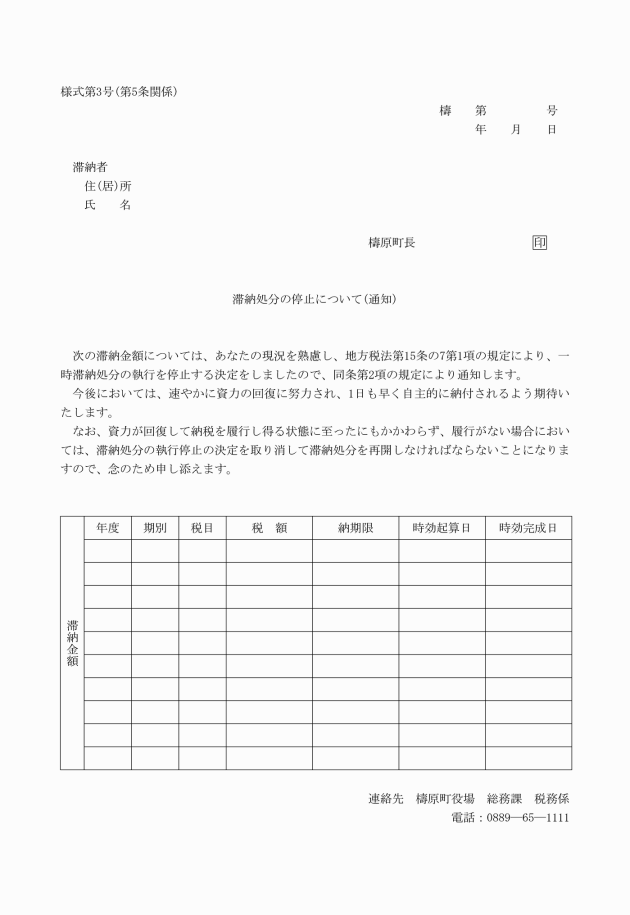

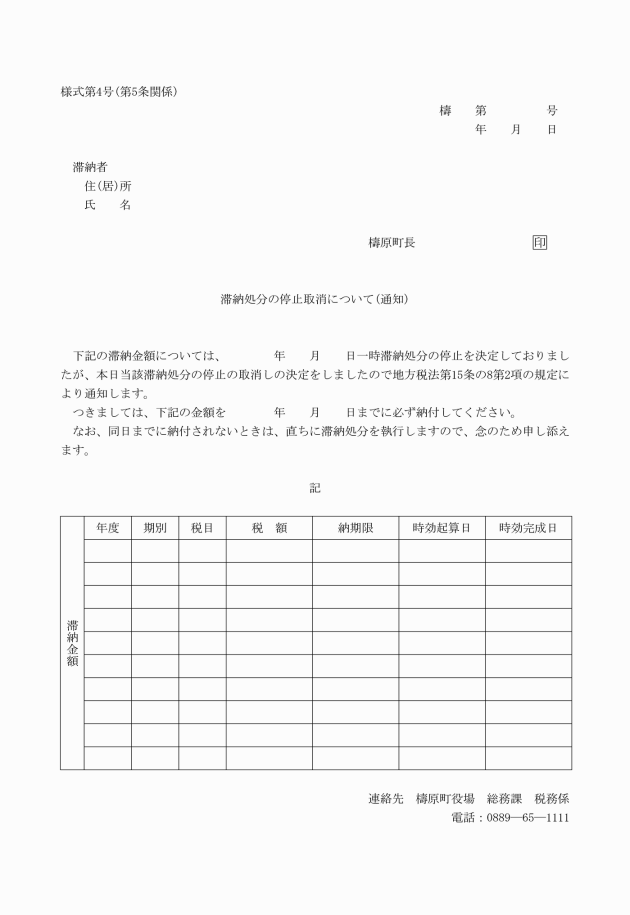

2 執行停止の取消の決定をした場合における法第15条の8第2項の規定による通知は、様式第4号により行うものとする。

附則

この規程は、公布の日から施行する。

附則(平成27年規程第2号)

この規程は、平成27年4月1日から施行する。

附則(令和2年規程第2号)

この規程は、令和2年4月1日から施行する。